核心内容点:

- 2024年全球激光雷达销量达170万颗,中国激光雷达制造商占据92%的市场份额。

- VCSEL激光器和SPAD接收器成为技术发展主流,MEMS扫描方式逐渐被转镜和Flash扫描技术取代。

- 长距激光雷达仍为主战场,短距Flash激光雷达在城区NOA车型应用中快速增长。

源自 |雪岭飞花雪岭飞花 2025-04-23 07:04

近期,国际权威研究机构 Yole Group 发布了激光雷达的年度报告:《Automotive LiDAR 2025 Market & Technology Report》。报告基于2024全年数据,对市场预测、市场趋势、市场份额和供应链、技术趋势和产品等诸多方面,进行了详细了论述。

其中主要结论和我们之前的判断一致,本文对于其中部分关键内容做一下简要解读,主要包括 市场、技术和产品三个部分,供各位老师参考。

01

总体销量

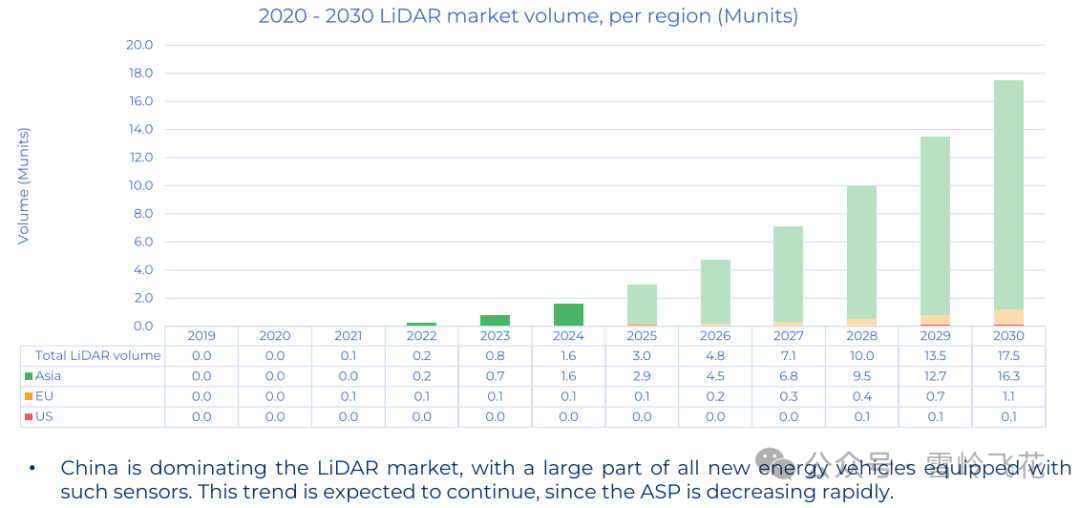

2024年,全球销售了170万颗激光雷达产品,其中亚洲约160万(绝大部分在中国):

图片来源:Yole

2024年,中国激光雷达制造商供应了全球乘用车市场92%的激光雷达(2023年是86%),其中ADAS领域同比增长68%。

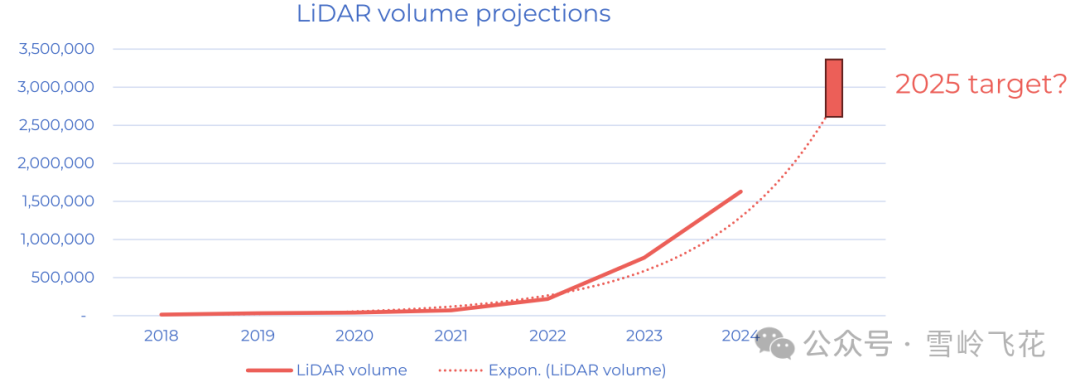

Yole Group预测,在中国头部车企的推动下,2025年全球激光雷达交付量将突破300 万台。

图片来源:Yole

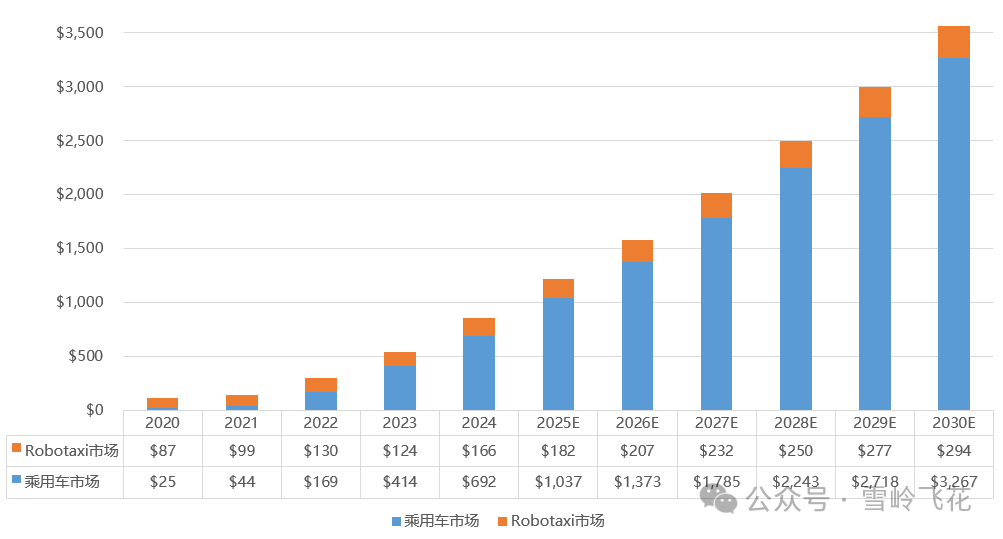

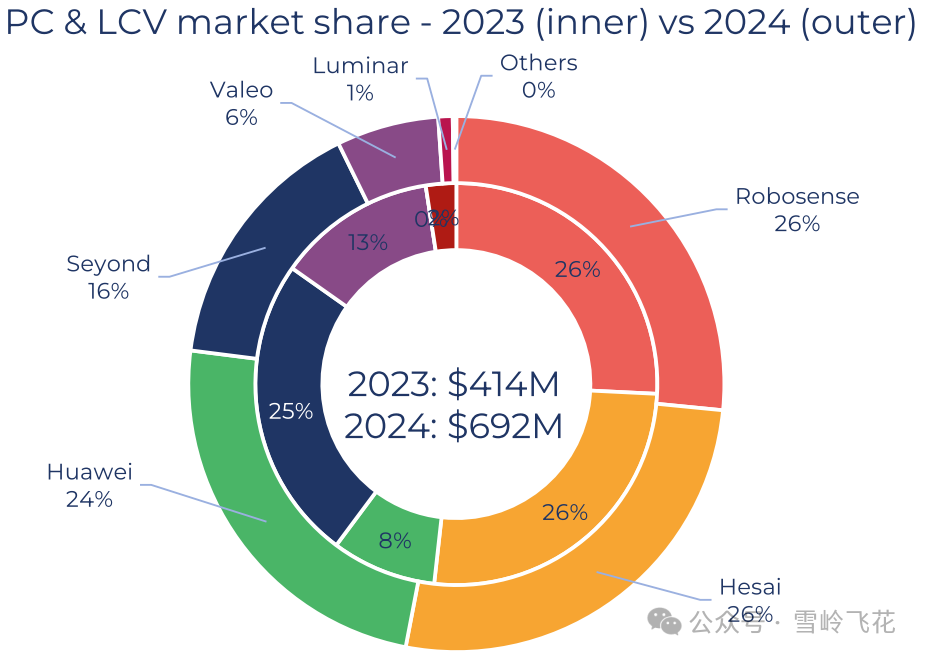

2024年,PC&LCV市场规模是Robotaxi市场规模的4.17倍,从趋势来看,这个比例在未来几年还会持续增大。

市场份额

1)从PC&LCV市场销售额的维度

在2024年,速腾、禾赛、华为和图达通位居前4位。

图片来源:Yole

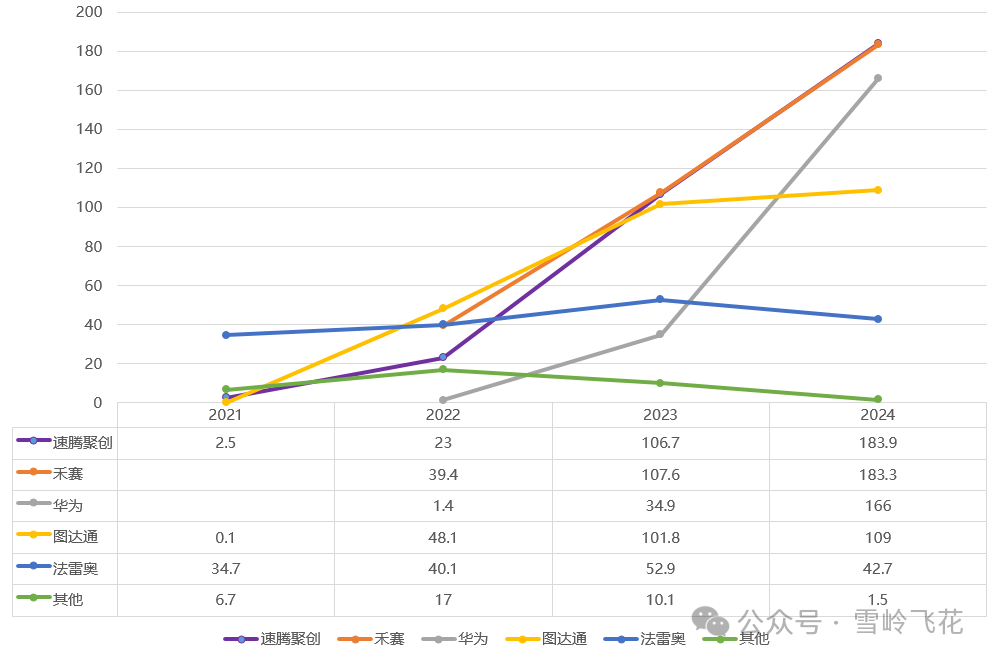

主要玩家近4年的销售额变化趋势:

数据来源:Yole (单位:M$)

其中:

-

禾赛和速腾几乎并驾齐驱。

-

华为借助自身生态整车销量的提升,激光雷达销量增长最为迅速。排名从2023年的第5位,快速提升到2024年的第3位。从趋势来看,2025年甚至有可能冲击第一位。

-

图达通目前只有蔚来一个客户,2025年市场份额可能会进一步降低。

-

法雷奥的市场份额大幅萎缩超过50%,排名从2023年的第4位,下降到2024年的第5位。

-

其他玩家的份额进一步被压缩到1%左右。

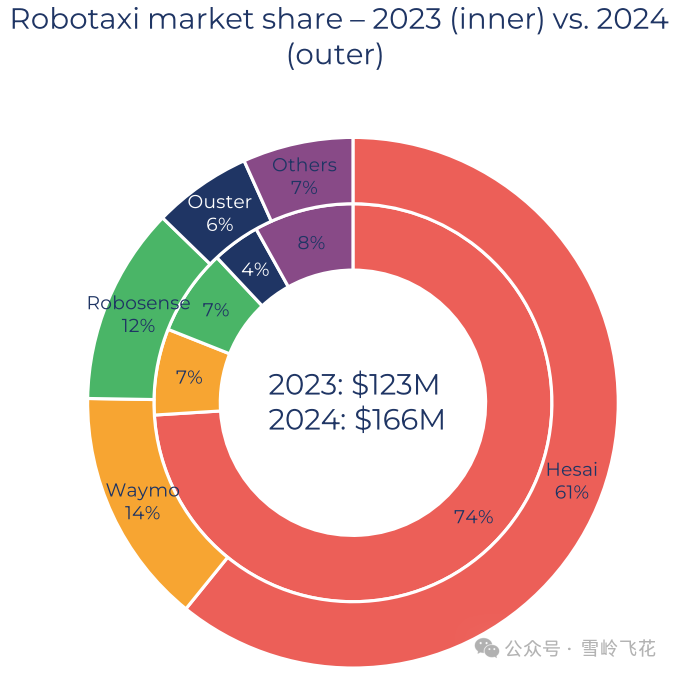

2)从Robotaxi市场销售额的维度

2024 年,全球Robotaxi自动驾驶激光雷达市场规模为1.66亿美元,同比增长35%。其中,禾赛以61% 的市占率,连续四年蝉联榜首。禾赛主要Robotaxi客户为Zoox、Aurora、Apollo、滴滴、小马智行、文远知行等全球头部自动驾驶公司。

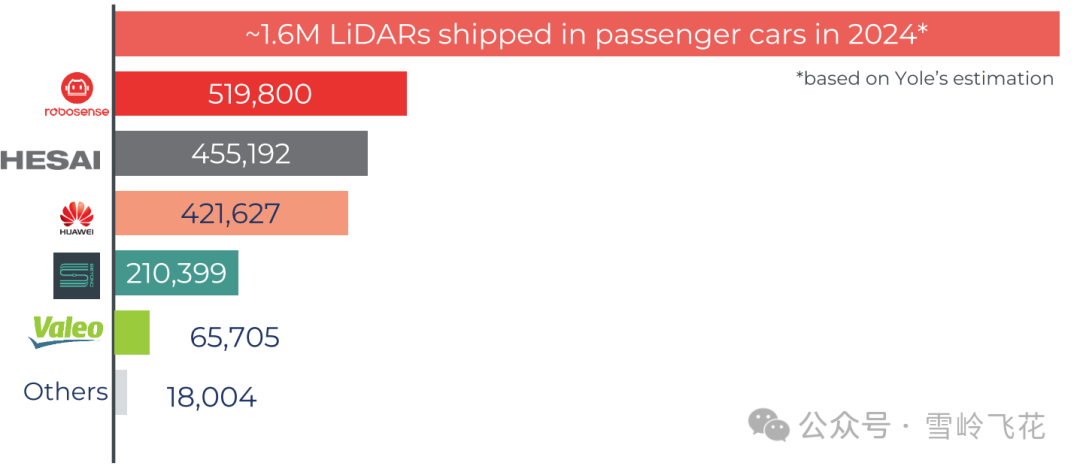

3)从PC&LCV市场销量的维度

2024年,激光雷达产品销量排名如下:

图片来源:Yole

速腾聚创的主要客户是:小鹏、问界、极氪、BYD和智己汽车等,从销量的角度,排名第一。

禾赛的主要客户是:理想、小米、BYD、极氪、零跑、长安、长城汽车等,禾赛已与22家国内外车企达成超120款车型的量产定点合作,并与一家欧洲顶级主机厂达成多年独家定点合作。

图片来源:Yole

华为的主要客户是:问界、智界、阿维塔等,图达通只有 蔚来一个客户。

图片来源:Yole

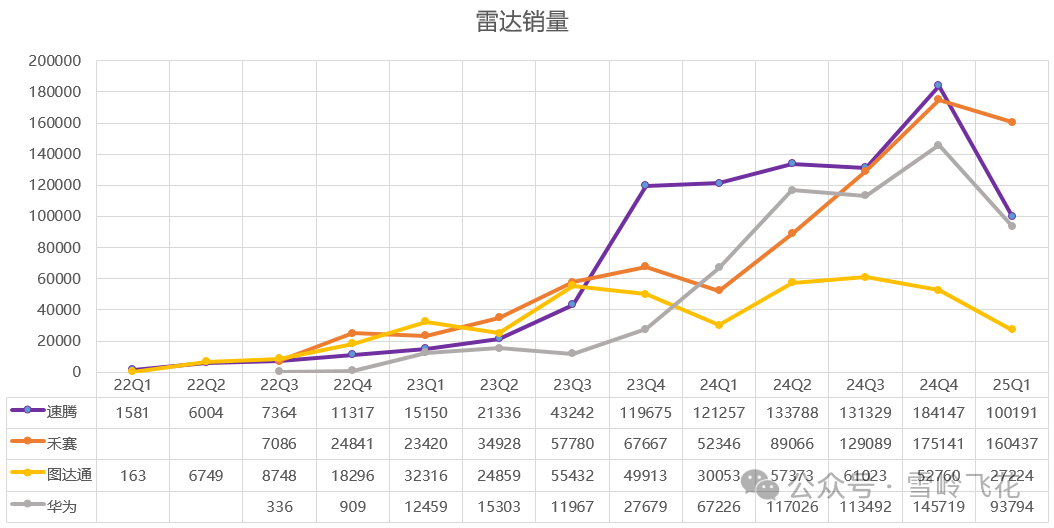

截止到2025年Q1,4个主要玩家具体到季度的总销量变化如下。

Q1一般是车市的淡季,主要激光雷达厂商的环比销量都有下降。其中,禾赛环比下降幅度最小,在2025Q1的销量排名第一。

Q1一般是车市的淡季,主要激光雷达厂商的环比销量都有下降。其中,禾赛环比下降幅度最小,在2025Q1的销量排名第一。

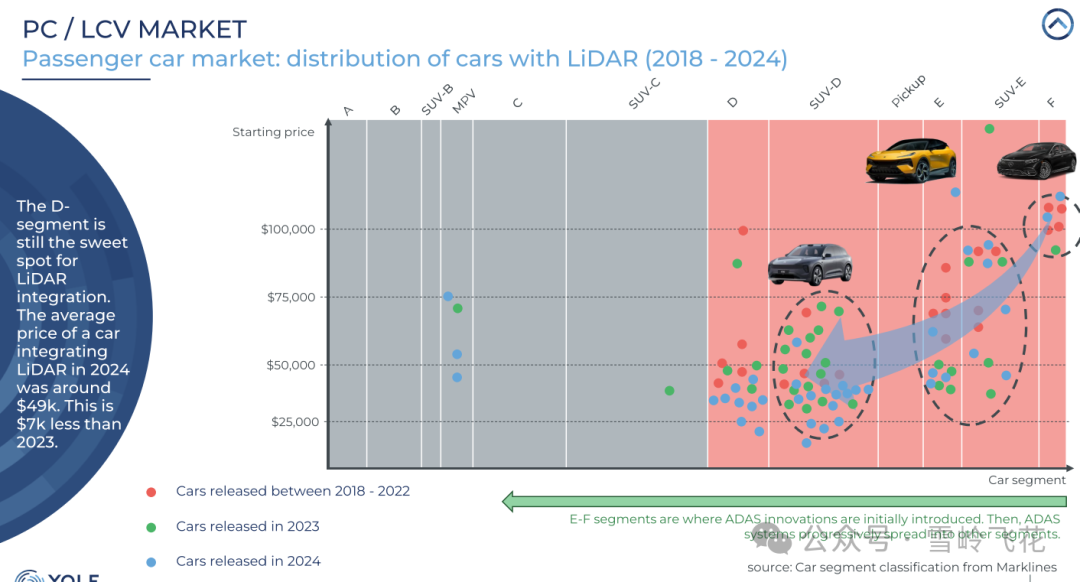

单价

在2024年的PC/LCV市场,搭载激光雷达的车型价格继续下探,平均车价比2023年低7000美元。

图片来源:Yole

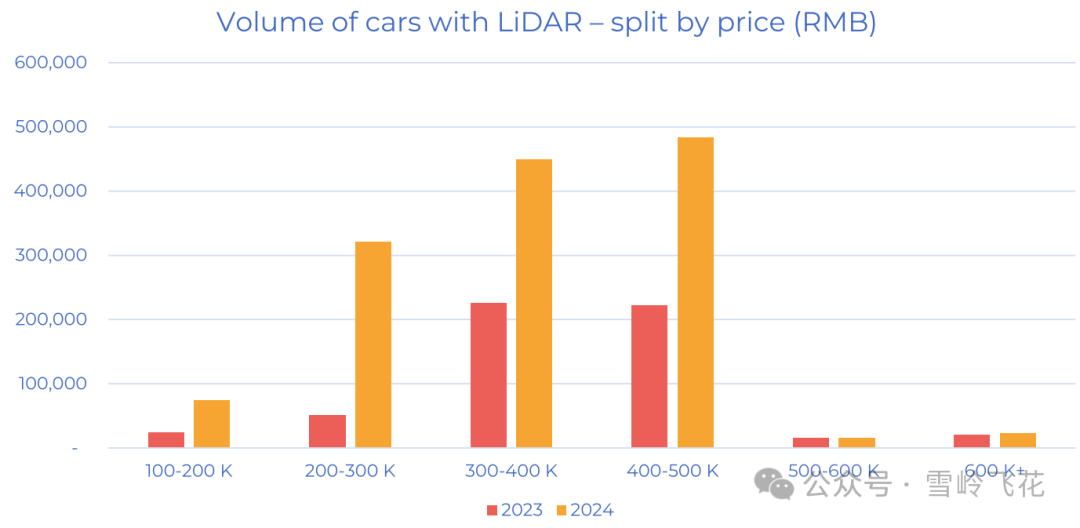

如下是中国搭载激光雷达车辆所处的价格段。其中, 30万以下的车辆的数量增长最为明显,2024年的数量是2023年的5倍。甚至,中国正实现将激光雷达 延伸至10万元级车型,例如搭载禾赛ATX激光雷达的零跑B10,价格已下探到11.98万元。

图片来源:Yole

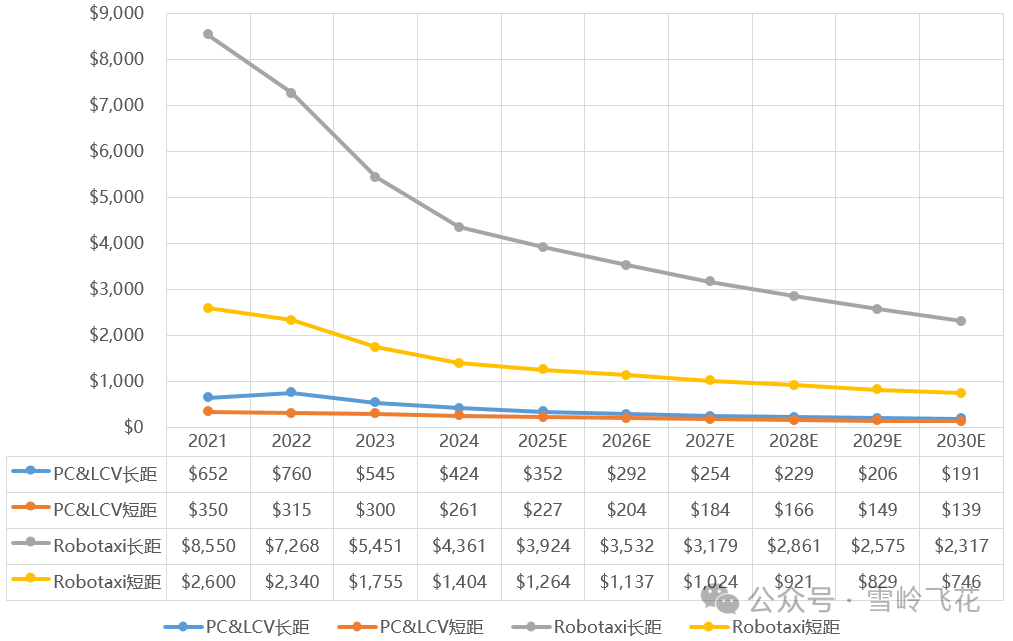

技术的进步和出货量的增加,使得激光雷达的平均单价将持续降低。 2025年,有些前向主激光雷达的售价会来到200美元以下。

数据来源:Yole

02 技术

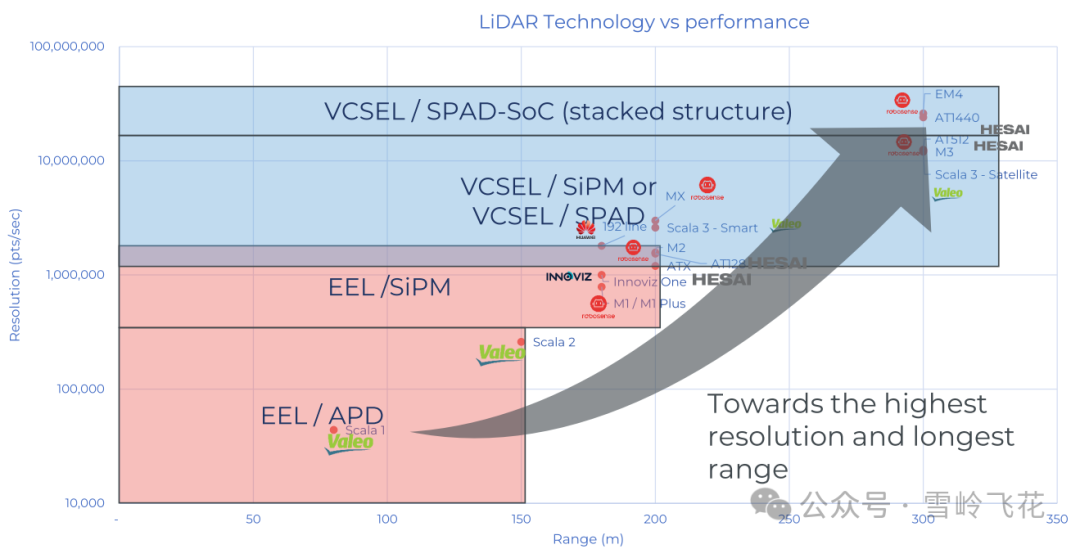

激光雷达(NIR波段)器件的整体发展趋势如下。在许多新的激光雷达产品中,采用VCSEL+SPAD-SoC的技术架构的正越来越多。

图片来源:Yole

激光器

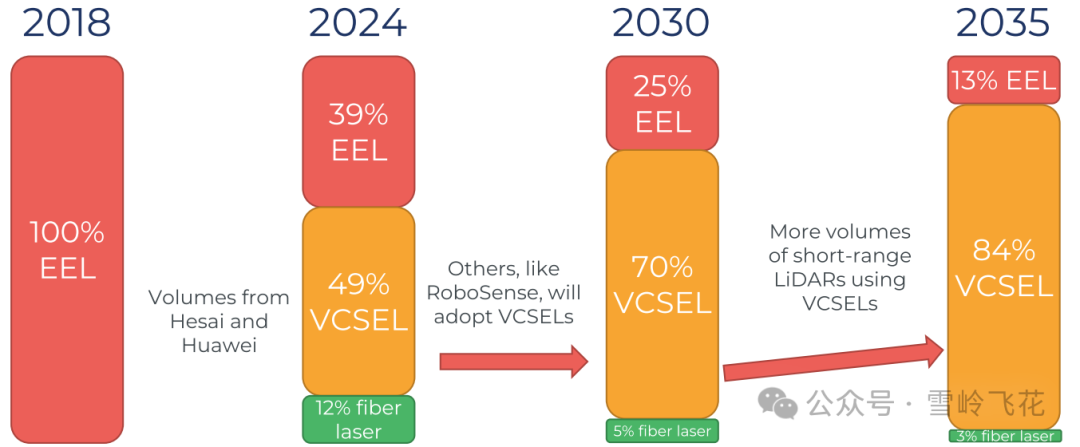

在NIR波段,VCSEL替换EEL的趋势越来越明显,VCSEL份额逐渐增大:

图片来源:Yole

VCSEL替代EEL的原因主要是:

-

VCSEL 加工更容易,成本更低。 VCSEL是表面发光,只需要按照正常的半导体工艺批量处理即可,加工成本低。而EEL是侧面发光,在形成晶圆后还需要进行切割,对每个激光器的侧表面进行处理、镀膜,无法按照现有半导体工艺来一次性处理整个晶圆的激光器,成本较高。

-

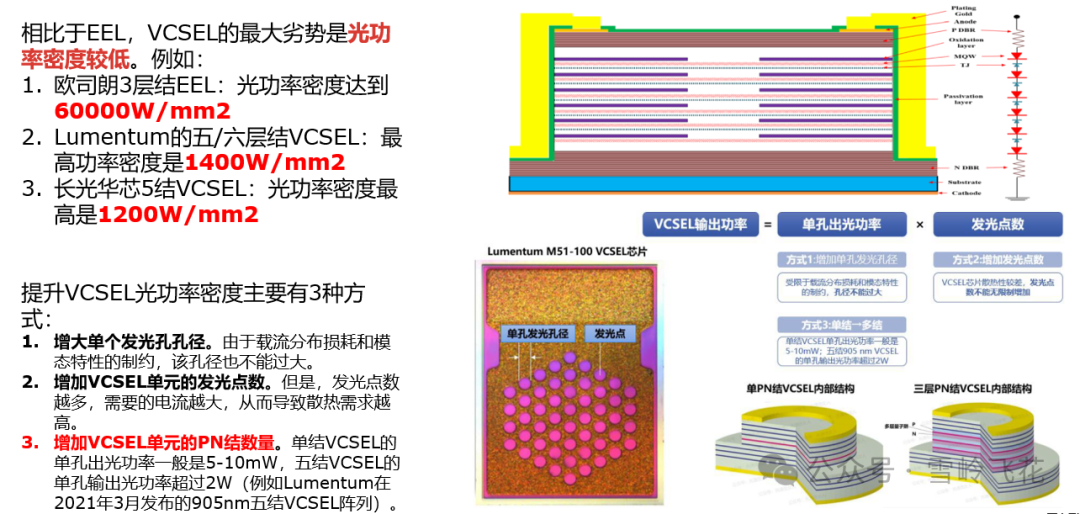

VCSEL 发光功率的提升。 可以采用 “多结”工艺,提升VCSEL功率。一般 “多结”VCSEL激光器,可以将发光功率密度提升5-10倍。

图片来源:雪岭飞花激光雷达精品课

另外,由于接收端SPAD阵列的灵敏度提升,也在一定程度上弥补了VCSEL的发射功率弱势。

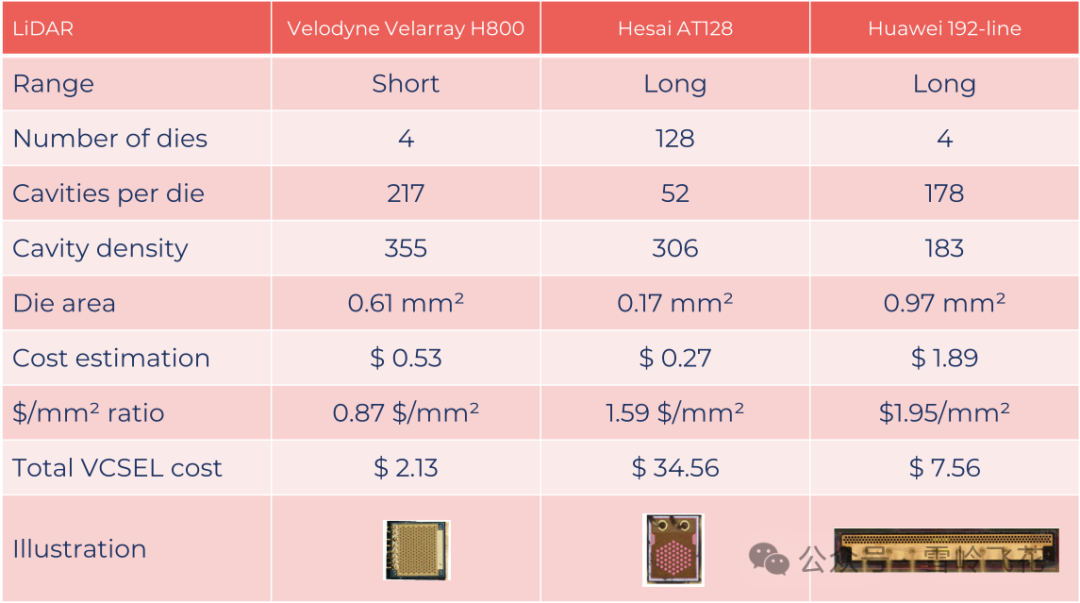

Yole报告中提到的3个激光雷达产品中VCSEL的性能指标:

图片来源:Yole

接收器

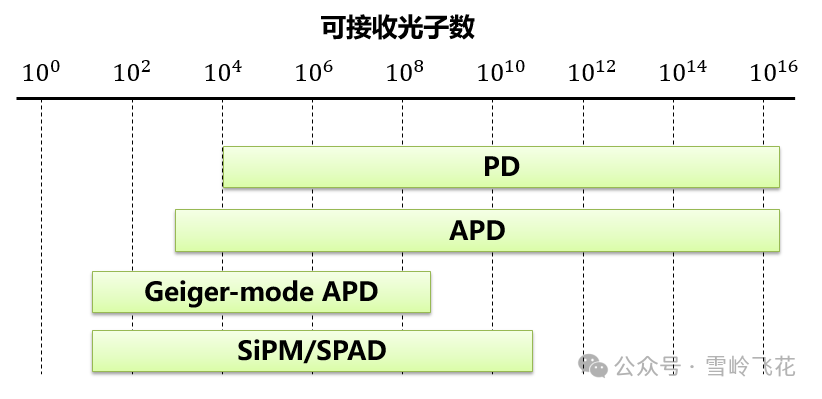

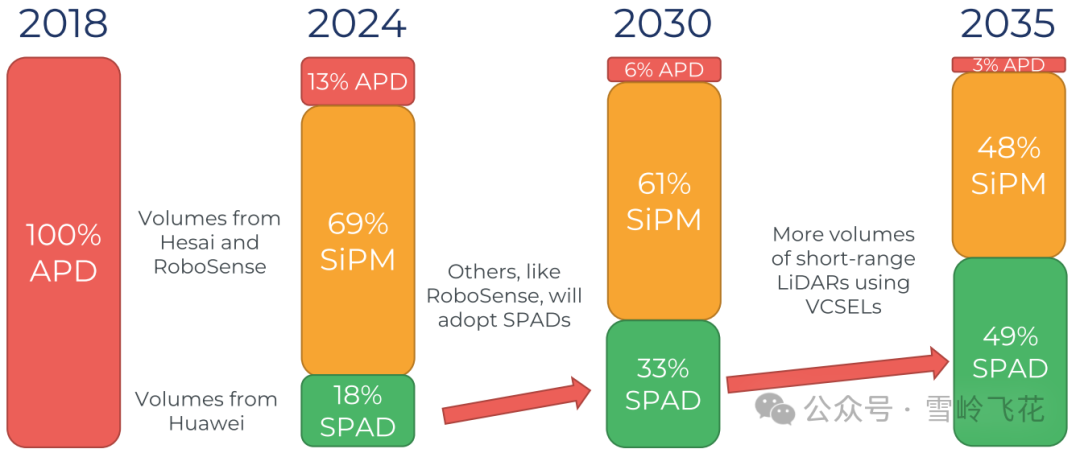

APD正逐渐被SPAD/SiPM取代,后者具备更高的灵敏度和集成度,可实现200-250米的远距离探测。

Yole预测,未来十年SPAD/SiPM份额将持续提升。

图片来源:Yole

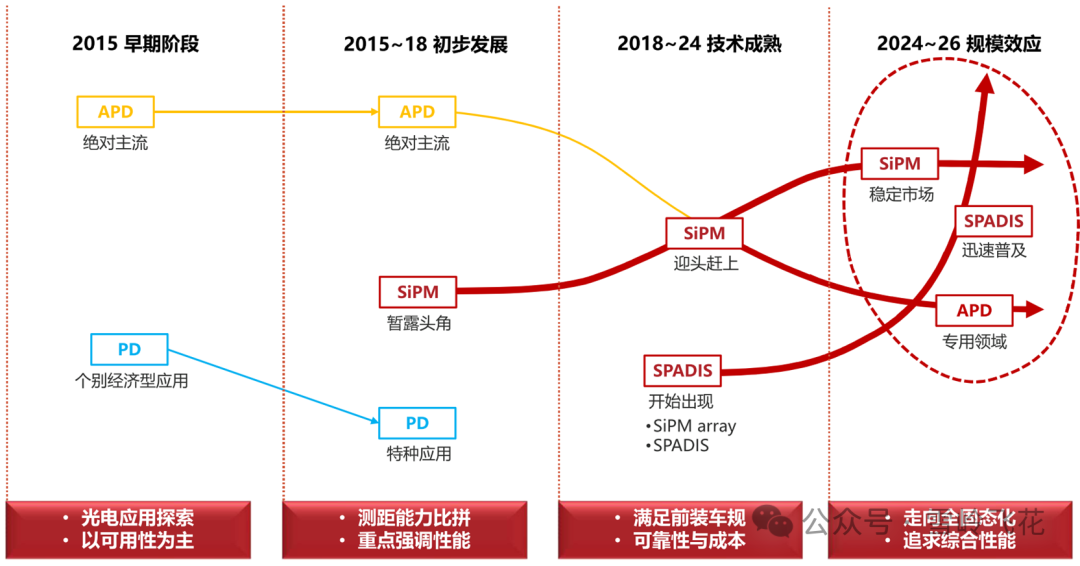

不同类型探测器的发展趋势:

图片来源:灵明光子

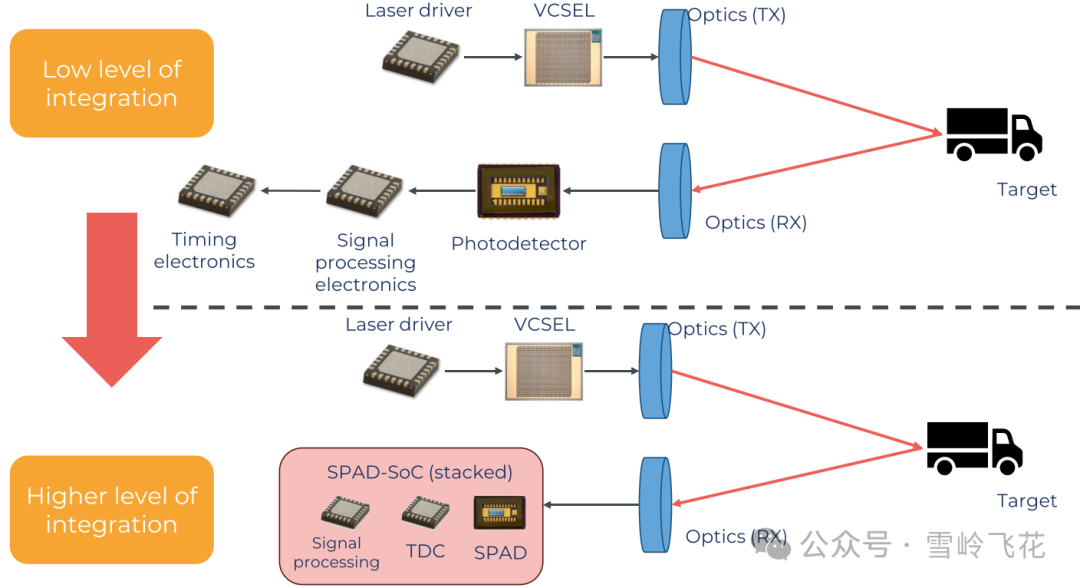

SPAD-SoC集成了SPAD、TDC和处理器等部件,正在成为重要的演进方向:

图片来源:Yole

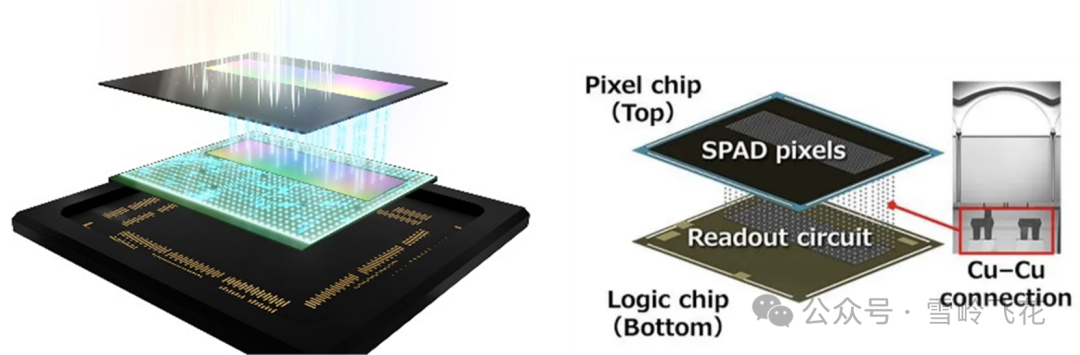

Sony的IMX459:

SPAD-SoC的技术优势:

-

降低噪声与信号失真。SPAD-SoC将SPAD阵列、淬灭电路、时间数字转换器(TDC)及信号处理集成于单芯片,大幅缩短信号传输距离,显著减少噪声干扰和信号失真,输出更纯净可靠的信号。

-

提升时间分辨率。TDC与SPAD的同芯片集成,可实现更高精度的时间测量,从而生成更精确的距离数据和高质量点云。

-

增强灵敏度。SPAD-SoC具备低噪声特性,可以提升激光雷达系统的灵敏度,使其能够检测更微弱的光信号。

-

加速数据采集。芯片内集成信号处理单元,可高效完成数据实时处理,缩短系统响应时间。

-

降低功耗。多功能单芯片设计,减少了分立元件的能耗,整体功耗显著下降。

-

微型化与系统集成。高度集成的SPAD-SoC使激光雷达体积大幅缩小,更适用于车载等空间受限场景。

SPAD-SoC的技术挑战:

-

设计与制造复杂度。需混合信号设计专精技术,且SPAD阵列规模扩大会进一步增加复杂度。

-

功能集成与性能平衡。需协同优化光子探测效率(PDE)、低暗计数率、快速淬灭电路设计及TDC集成,以最小化噪声。

-

热管理问题。大规模SPAD阵列的发热可能影响性能,需通过散热设计确保稳定运行。

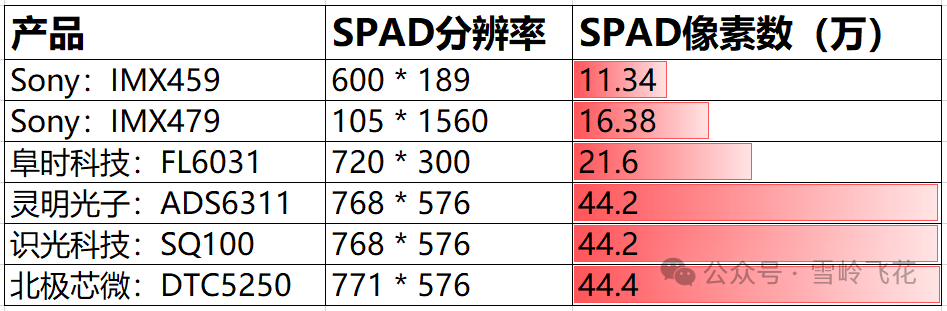

许多国产SPAD-SoC芯片正在开发和量产,已实现高分辨率、低功耗等突破:

注意:Sony的IMX459和479主要面向线阵应用(半固态扫描雷达),其他产品主要用于面阵产品(Flash激光雷达)。

扫描部件

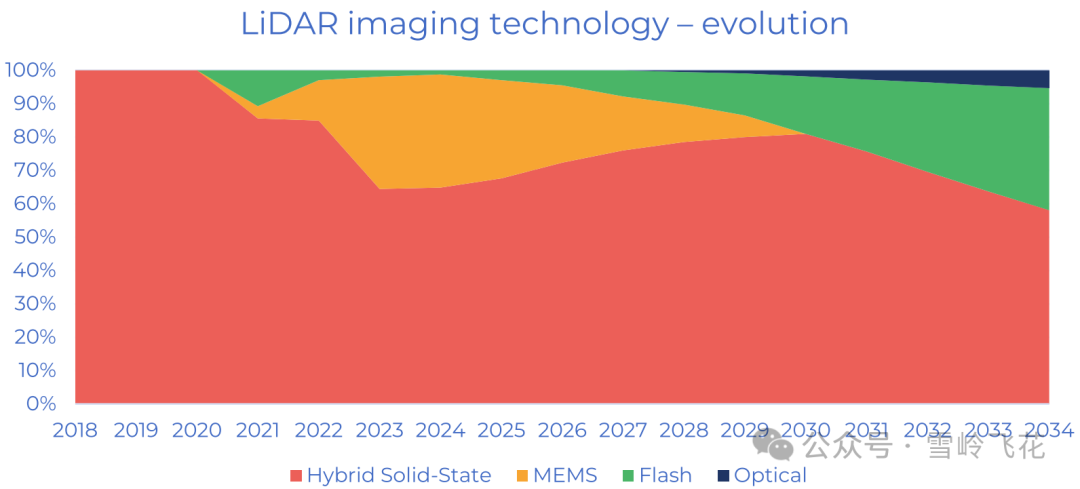

MEMS扫描方式将会逐渐减少,转镜方案(尤其是1维转镜方案)和Flash扫描技术将会增加:

图片来源:Yole

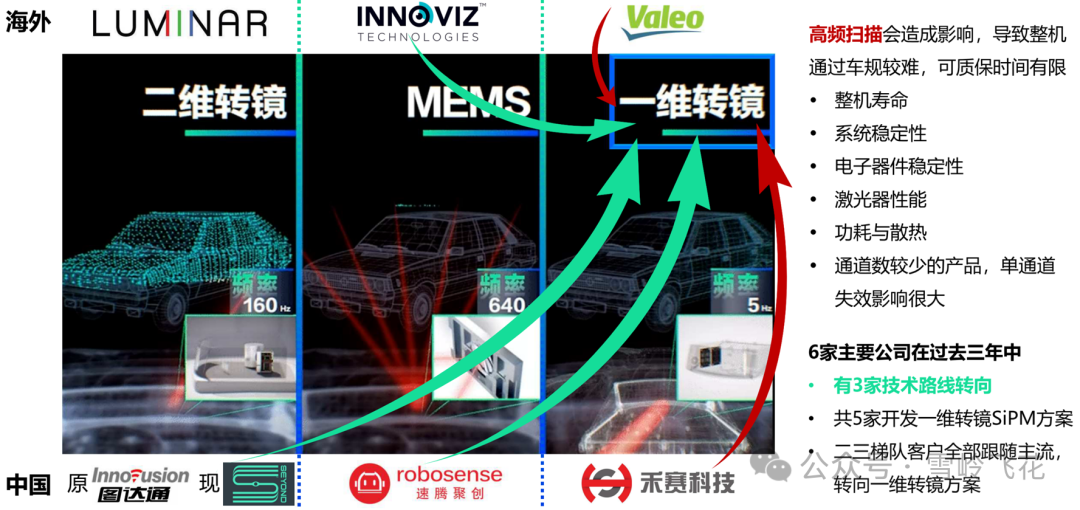

MEMS方案目前主要是速腾聚创在使用,不过,越来越多的厂商在采用基于转镜方案的混合固态扫描技术。下图是转向一维转镜方案的部分案例:

图片来源:灵明光子

03 产品

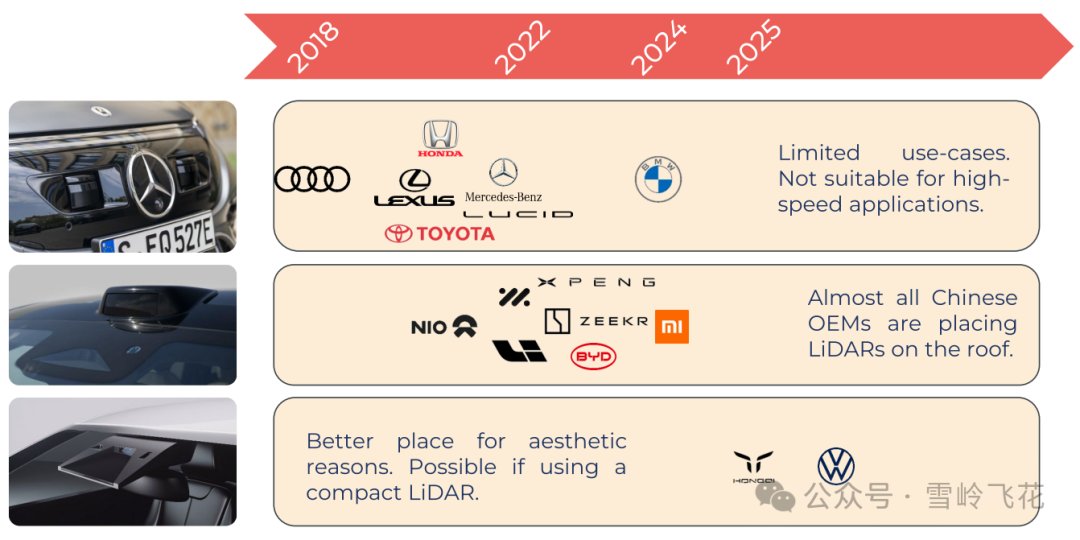

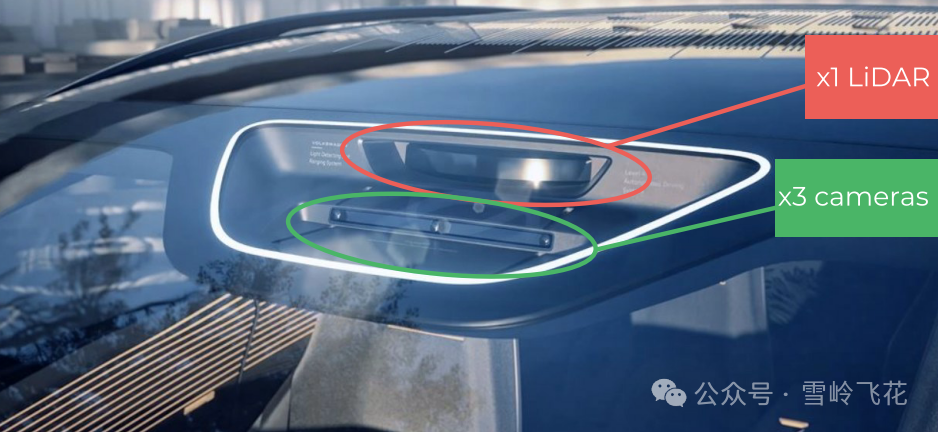

车辆集成

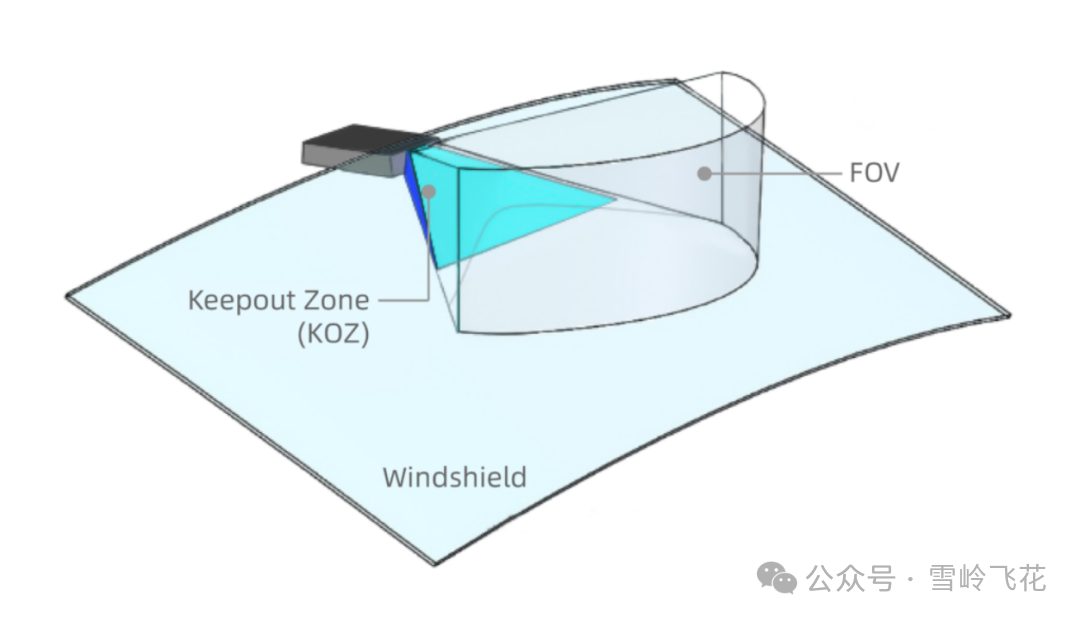

Yole报告中还特别讨论了激光雷达的安装方式。目前前向激光雷达主要是安装在车顶,未来安装在挡风玻璃的后面可能是个更好的选择:

图片来源:Yole

将激光雷达安装在挡风玻璃后面有很多好处,例如:降低整车风阻和NVH、整车更为美观、激光雷达不容易脏污、方便维护,激光雷达工作环境更优,并且可以减少防护罩和线束等组件,从而降低成本。

例如,在CES 2025,Aeva展示了将FMCW激光雷达在舱内的集成方案:

图片来源:AEVA

将激光雷达安装在挡风玻璃后面的大众ID Code汽车:

图片参考:Yole

2025年4月22日,华为发布了集成在舱内的激光雷达+摄像头方案:Limera(Lidar+Camera):

不过,将激光雷达安装在挡风玻璃后面的集成方式,对于激光雷达和挡风玻璃都有特殊的要求:

对于激光雷达的要求:

1)体积小,噪音低;

2)功耗低,可以使用被动散热;

3)在FOV全域能够补偿玻璃畸变,保持足够的测距误差;

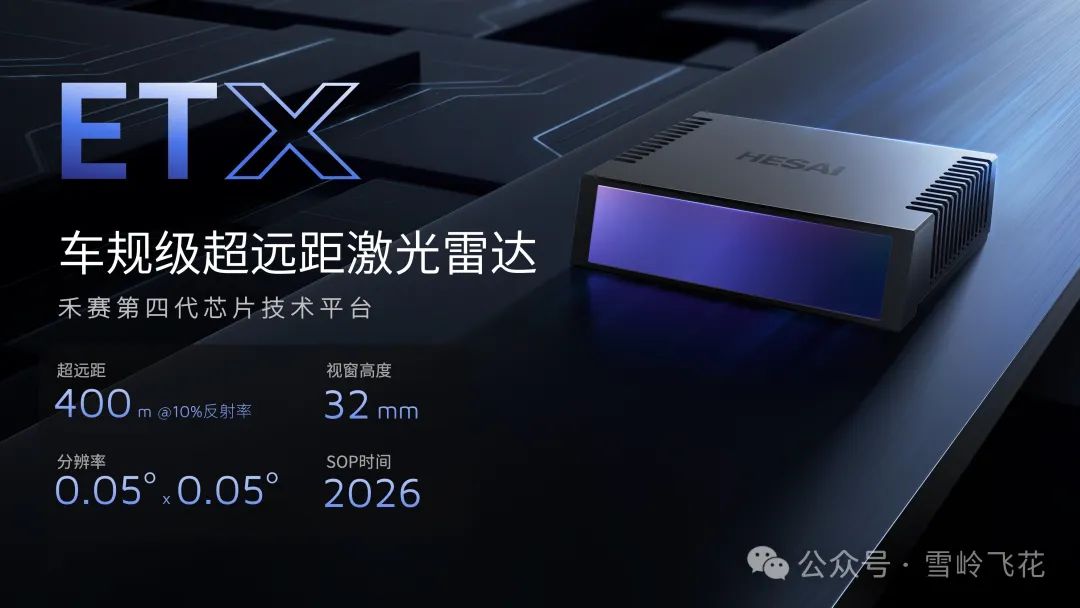

刚刚发布的禾赛ETX可搭载于舱内挡风玻璃后,视窗高度仅32mm,可实现400米的超远测距(@10%反射率)。

禾赛ETX搭载了禾赛自研光矢量芯片 ,在保持 Class 1人眼安全等级前提下,将测距能力提升30%,同时大幅减小体积和功耗。

因此,ETX视窗高度相较于AT128减少35%,体积更加紧凑,更容易集成到舱内。ETX目前已获欧洲顶级主机厂多年定点,2026年底开始批量交付。

对于挡风玻璃的要求:

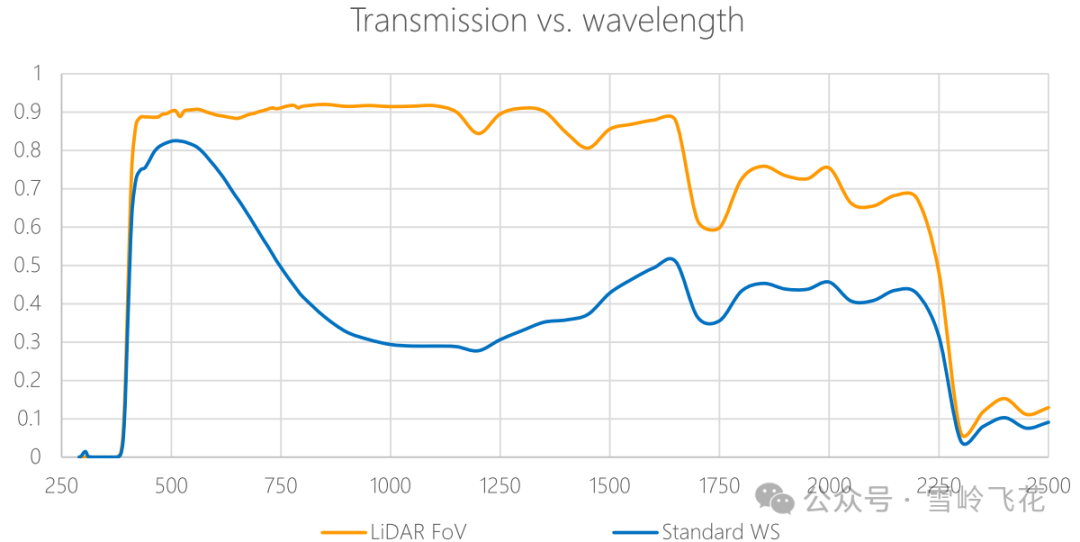

1)足够高的激光透光率。普通挡风玻璃会导致激光雷达信号大幅衰减,严重影响有效探测距离。

图片来源:Yole

2)足够低的激光反射率。否则会导致激光雷达内部大量的杂波,降低信噪比;

3)满足车规的强度;

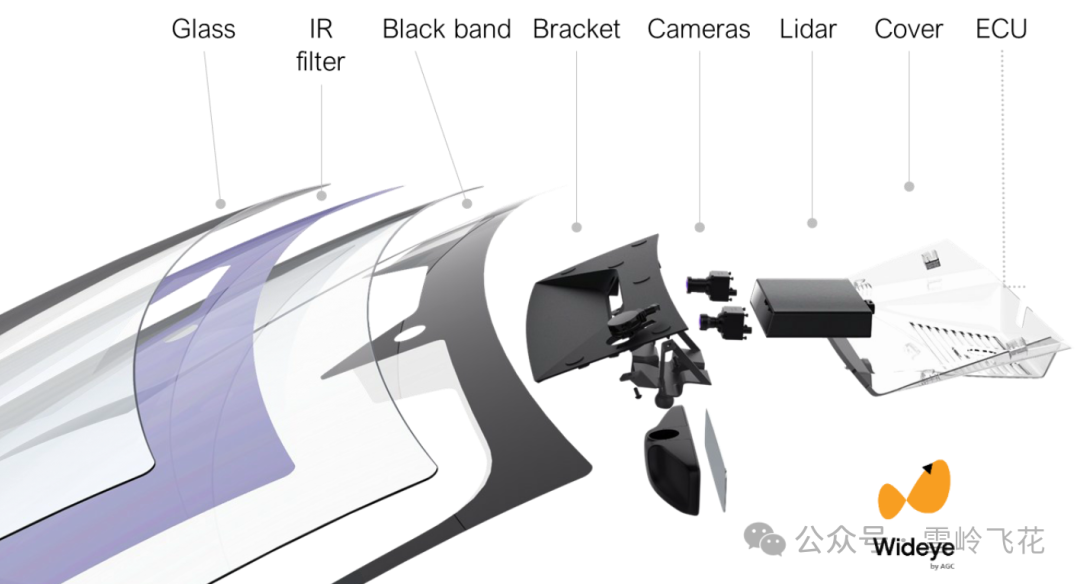

目前已经有多个激光雷达厂商联合玻璃厂商,开发满足安装要求的挡风玻璃。例如:Aeva与玻璃巨头AGC合作开发定制化挡风玻璃,可以实现超过90%的905nm激光透光率。

图片来源:Wideye by AGC

禾赛与福耀也在合作增透玻璃方案,通过KOZ(Keep Out Zone)区域,以平衡隔热与感知需求。

图片来源:禾赛

长距雷达

长距前雷达依然是车载激光雷达的主战场,如下是已经在量产的长距激光雷达产品:

图片来源:Yole

如下是预计2025~2026年量产的长距激光雷达产品:

图片来源:Yole

1)禾赛ATX

禾赛ATX激光雷达测距范围200米@10%,最高支持256线,最佳角分辨率0.1°×0.1°。

ATX搭载禾赛自研的波形****解码引擎IPE ,可滤除99.9%以上的环境噪点。

目前,ATX已获得比亚迪、奇瑞、长城、长安等11家 国内头部车企的几十款车型定点合作,并于2025年第一季度启动大规模量产,截至2025年4月中旬已累计交付超过5万台 。

2)禾赛AT1440

AT1440是1440线激光雷达,搭载禾赛第四代自研芯片,测距达300米@10%。AT1440的点频超过3400万点/秒,对于复杂城市街道的细小物体,以及路面微小的起伏和坑洼识别更为准确。

AT1440将于2025年下半年开始量产,在卡尔动力 全球首款未来运输机器人上首发,并同步搭载在量产的卡尔动力L4级自动驾驶卡车编队解决方案中,助力实现自动驾驶货运的大规模商业化落地。

3)速腾MX

速腾MX是业内首款实现扫描、处理、收发模块的全栈系统芯片化重构的中长距激光雷达。

基于全栈芯片化技术,MX高度仅25mm、无运行声音、功耗低于10W。FOV为120°×25°,最远测距可达200米,126线(ROI等效251线),最佳角分辨率0.1°×0.1°,同时智能“凝视”功能升级,ROI全局可调。

目前MX已经获得数个量产项目的定点,将以低于200美金的成本为基础实现第一个项目量产。2025年Q1,首批MX产品从MARS智造总部基地出厂,实现量产落地。

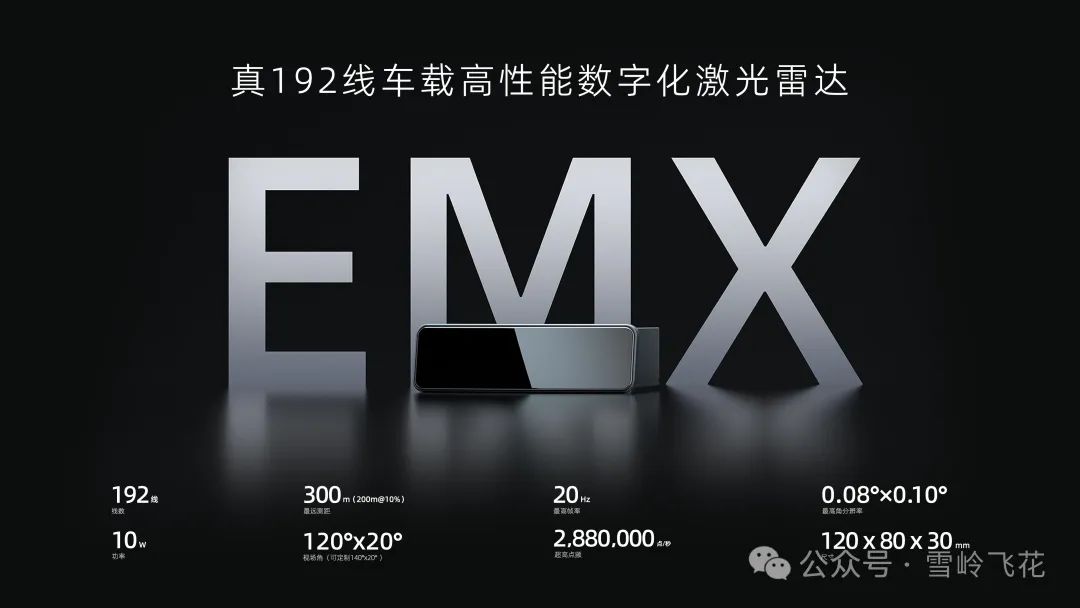

4)速腾EMX和EM4

2025年4月21日,速腾聚创发布真192线车载高性能数字化激光雷达EMX。

EMX提供真192线高线数扫描,点频288万点/秒,角分辨率0.08°×0.1°,探测距离200米@10%,扫描帧率最高可达20Hz,水平FOV为140°。EMX升级了RoboSense速腾聚创特有的智能“凝视”功能,最高可将水平角分辨率提升6倍,性能可动态调节范围大幅提升。EMX目前已获得多个车企定点,将于2025年内量产落地。

EMX面向高阶辅助驾驶全面普及趋势,适合500线以下的需求,可定制192线、256线、384线等产品方案。

EM4则面向500线以上的超高清感知需求,可定制520线、720线、1080线,甚至高至2160线等技术方案。

短距雷达

2025-2026年,Flash激光雷达将密集搭载于城区NOA车型(尤其是L3车型),单车一般需要2~4颗(侧向和后向补盲),预计推动其市场份额从不足5%跃升至15%。

图片来源:Yole

Flash激光雷达通常采用VCSEL+SPAD阵列,没有扫描机构,结构简单,通过CMOS工艺实现成本下探与分辨率提升。

Flash激光雷达主要用于近距补盲场景,在近距离Cut-In识别、自动泊车、城市NOA等场景,将显著提升控制精度和安全性。

禾赛的补盲激光雷达作用示例:

图片来源:禾赛

在刚刚过去的问界M8的发布会中,华为展示了后向Flash激光雷达对于泊车安全性的提升案例:

比较有代表性的短距雷达产品:

1)禾赛FTX

FTX是目前全球视野最广的纯固态车规级激光雷达 ,拥有最大180°×140° 的超广视场角,相对于FT120,分辨率提升超2倍,同时外露视窗面积大幅缩减40%。作为一款近距超广角雷达,FTX能有效覆盖车身四周盲区,精准检测低矮障碍物,如路桩、宠物等,提升自动泊车的性能。此外,它还可实时监测侧后方快速接近的车辆,为安全变道决策提供关键支持。

FTX的主要性能:

-

测距:30米@10%反射率;

-

FOV:180° x 140°;

-

点频:49.2万点/秒;

-

重量:相比FT120重量减少了66%;

-

视窗:外露视窗面积减少40% ,仅为 50 x 30 mm。

2)速腾E1

E1采用2D可寻址面阵VCSEL+自研SPAD面阵芯片,SPAD面阵规模超过25万像元,在仰望U8上已经量产落地。

3)图达通Robin W

图达通Robin W是一款半固态补盲激光雷达,在蔚来ET9上量产,Robin W安装在ET9两侧的翼子板位置。

4)华为Flash补盲激光雷达

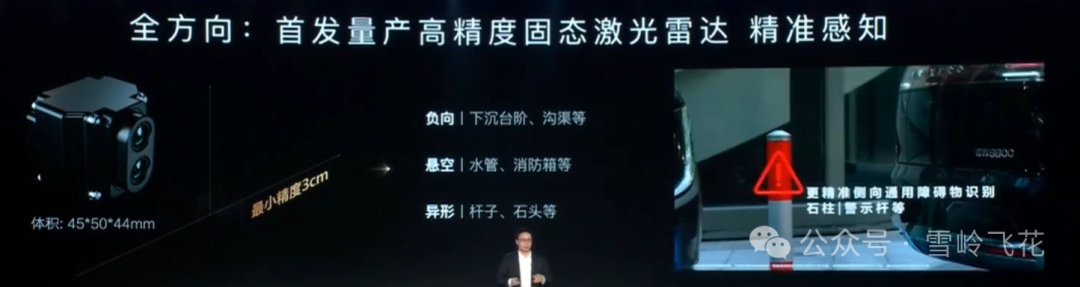

2025年4月22日,华为发布了固态Flash激光雷达。

参考检测效果:

该雷达在华为在尊界S800(3颗)、享界S9增程版(3颗)、2025款问界M9(3颗)和问界M8(后向1颗)都进行了搭载:

据了解,推测近距补盲Flash激光雷达的主要性能:

-

深度分辨率:240*160 @20Hz

-

视场角:120°*90°

-

水平角分辨率:0.5°

-

测距范围:8米@10%

-

测距精度:3cm@1sigma

(上述指标为推测,未必准确,请以最终官方发布为准)

04 结语

-

凭借中国自动驾驶行业的快速发展和普及,激光雷达市场容量还会持续增加。

-

车载激光雷达头部效应持续增强,技术方案逐渐收敛, 随着出货量的增加和供应链的进一步成熟,价格继续降低。创新能力和供应链管理能力,至关重要。

-

随着对于自动驾驶安全性关注度的持续提升,以及L3级别自动驾驶的落地,短距激光雷达的应用有望增加。

-

中美关税贸易战持续紧张,加速了激光雷达供应链的本土化推进。同时,也对自主品牌公司获取海外市场,带来一定的不确定性。

欢迎加入飞书“自动驾驶技术交流群”(飞书APP扫码,目前800人)

我是雪岭飞花,汽车行业20多年开发经验,自动驾驶行业发展的见证者和参与者,自动驾驶感知和控制系统资深专家。

欢迎添加“雪岭飞花”,搜索maxhnnl,感谢赐名片或者分享所在公司和专业方向)。