一、核心结论

天银机电已完成从"家电零部件龙头"到"航天核心器件标杆"的战略转型。 2025年是公司明确的业绩与业务结构双重拐点之年:

- 子公司商业航天业务营收营收增长56%

- 天银星际(航天业务主体)实现营收翻倍增长,成为唯一增长引擎

- 天银星际的恒星敏感器产品在国内商业卫星市场占据优势地位,旗下产品已广泛应用到我国探月工程、高分专项、卫星互联网等国家重大任务实践中,取得了显著的社会效应。

二、2025年财务数据概览

整体业绩表现

| 指标 | 2025年数据 | 同比变动 |

|---|---|---|

| 营业总收入 | 8.21亿元 | ↓ 21.63% |

| 归母净利润 | 1,279.13万元 | ↓ 85.85% |

| 研发投入 | 1.85亿元 | ↑ 15.63% |

| 研发投入占比 | 12.44% | — |

业务板块收入明细

| 业务板块 | 营业收入 | 同比变动 | 备注 |

|---|---|---|---|

| 冰箱压缩机零配件 | 5.06亿元 | ↓ 21.01% | 行业需求不振 |

| 雷达与航天电子 | 3.15亿元 | ↓ 22.61% | 板块整体下滑,但内部分化明显 |

| 其中:天银星际 | 0.39亿元 | ↑ 56.78% | 唯一增长引擎 |

航天业务核心数据

| 指标 | 数据 |

|---|---|

| 天银星际营收 | 3900万元(同比+56.78%) |

| 天银星际净利润 | 857万元(翻倍增长,+113.60%) |

| 恒星敏感器毛利率 | 约55%(远高于家电业务18.98%) |

三、商业航天业务深度分析

3.1 业务主体:天银星际

基本概况

- 全称:北京天银星际科技有限公司

- 性质:天银机电控股子公司

- 技术来源:清华大学20年空间技术积累

- 核心产品:恒星敏感器、太阳敏感器、星模拟器、姿态控制系统

产能与交付

| 项目 | 数据 |

|---|---|

| 年产能 | 2,000台套(2025年已满产) |

| 扩产计划 | 2026年扩至6,000台(增长200%) |

| 在轨运行 | 超550台无故障运行 |

3.2 核心产品:恒星敏感器

产品定位 恒星敏感器是卫星姿态控制系统的核心部件,相当于卫星的"眼睛",用于确定卫星在太空中的精确指向,是卫星不可或缺的关键器件。

技术参数

| 参数 | 指标 |

|---|---|

| 测量精度 | 0.001亚角秒级 |

| 工作温度范围 | -270℃ ~ +200℃ |

| 技术壁垒 | 全球仅2家企业能量产宇航级产品 |

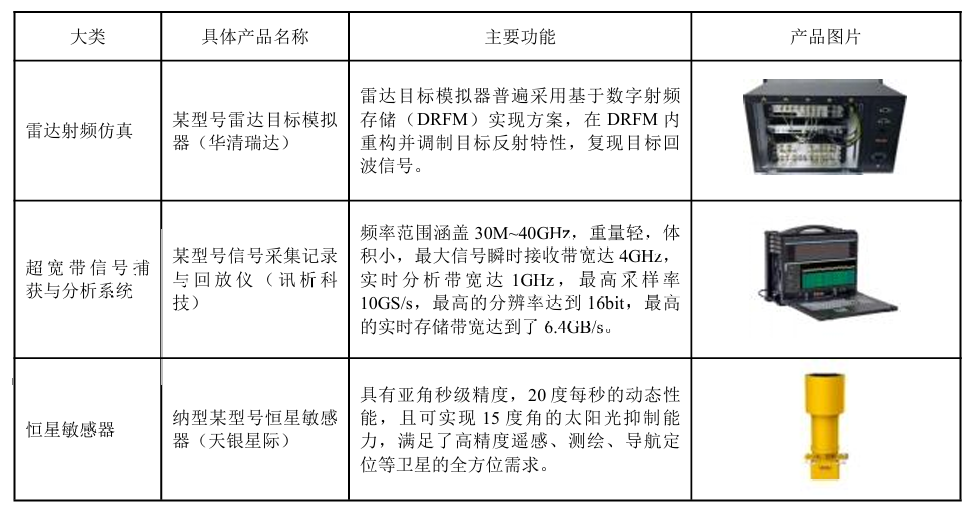

具有亚角秒级精度,20度每秒的动态性能,且可实现15度角的太阳光抑制能力,满足了高精度遥感、测绘、导航定位等卫星的全方位需求。

应用场景

- 低轨互联网卫星星座

- 遥感卫星星座

- 气象卫星星座

- 激光通信卫星星座

- 物联网卫星星座

- 深空探月卫星

- 科学实验卫星

- 返回式卫星

3.3 市场地位

| 市场领域 | 市占率 |

|---|---|

| 国内商业卫星整体 | 超80% |

| 微小卫星领域 | 约100%(垄断) |

| 可回收火箭领域 | 超70% |

| 星链三代卫星 | 超60% |

四、重大项目与客户分析

4.1 国内重大项目

| 项目 | 合作详情 |

|---|---|

| 千帆星座 | 独家供应商,单星价值约40万元,已覆盖54颗,潜在订单约2.59亿元 |

| 中国星网 | 核心供应商,深度绑定 |

| 探月工程 | 恒星敏感器已批量应用 |

| 高分专项 | 恒星敏感器已批量应用 |

| 卫星互联网 | 国家任务核心配套商 |

4.2 国际客户拓展

| 客户/市场 | 合作状态 |

|---|---|

| SpaceX(星链) | 已切入供应链,为星链三代卫星供货,市占率超60% |

| OneWeb | 已成为供应商 |

| 其他国家 | 产品销往英国、日本、瑞典、南非、西班牙等5国 |

SpaceX合作详情

| 项目 | 数据 |

|---|---|

| 单颗卫星价值 | 20万-200万元 |

| 毛利率 | 超55% |

| 供货状态 | 已批量供货 |

| 业务趋势 | 明显增长 |

五、发展前景分析

5.1 市场空间

卫星发射规划

| 时间节点 | 规划卫星数量 |

|---|---|

| 2025年底 | 千帆星座完成648颗部署 |

| 2030年 | 国内规划卫星超5万颗 |

市场需求测算

| 项目 | 数据 |

|---|---|

| 2030年恒星敏感器需求 | 超12万台 |

| 对应市场空间 | 约50亿元以上 |

| 公司已签+潜在订单 | 超50亿元(覆盖至2030年) |

5.2 产能扩张规划

| 年份 | 产能目标 | 增幅 |

|---|---|---|

| 2025年 | 2,000台 | 基准 |

| 2026年 | 6,000台 | +200% |

| 2027年 | 12,000台 | +100% |

5.3 产品线拓展

| 产品 | 状态 | 进展 |

|---|---|---|

| 恒星敏感器 | 核心产品 | 已量产,满产 |

| 原子钟 | 前瞻布局 | 2026年有望小批量交付 |

| 霍尔推进器 | 前瞻布局 | 2026年有望小批量交付 |

价值量提升逻辑:新产品与恒星敏感器打包销售,单星配套价值量从40万元提升至百万元级别。

5.4 2026年业绩预测

| 指标 | 预测值 |

|---|---|

| 净利润(中性测算) | 7.2-9亿元 |

| 同比增速 | 超600% |

| 航天业务营收占比 | 80%以上 |

六、核心竞争优势

6.1 技术壁垒

| 维度 | 详情 |

|---|---|

| 技术积累 | 清华大学20年研发积累 |

| 专利布局 | 拥有150余项专利 |

| 全球地位 | 全球仅2家企业能量产宇航级产品 |

| 可靠性验证 | 在轨无故障运行超550台 |

6.2 市场壁垒

| 维度 | 详情 |

|---|---|

| 市占率 | 商业卫星超80%,微小卫星近100% |

| 客户粘性 | 与核心客户绑定周期超5年 |

| 切换成本 | 客户更换供应商成本超千万元 |

6.3 认证壁垒

| 维度 | 详情 |

|---|---|

| 宇航级认证 | 通过严格的宇航级产品认证 |

| 客户认证周期 | 通常需2-3年 |

| 资质门槛 | 高准入门槛构筑护城河 |

七、风险提示

| 风险类型 | 具体内容 |

|---|---|

| 业务风险 | 商业卫星发射进度不及预期 |

| 传统业务风险 | 家电行业复苏缓慢,持续拖累整体业绩 |

| 客户集中风险 | 核心客户集中度较高 |

| 研发风险 | 原子钟、霍尔推进器量产不及预期 |

| 信息披露风险 | SpaceX合作信息存在口径差异(公司未正式公告) |

八、投资价值判断

优势

- 市场地位稳固:国内商业航天星敏感器绝对龙头,市占率超80%

- 技术壁垒深厚:全球仅两家能量产宇航级产品的企业之一

- 成长空间巨大:卫星互联网爆发,2030年需求超12万台

- 国际化突破:已切入SpaceX、OneWeb等国际头部客户

- 产品线扩张:原子钟、霍尔推进器有望打开新增长点

- 毛利率高:航天业务毛利率超55%,远高于传统业务

挑战

- 整体业绩承压:2025年净利润下降85.85%,传统业务拖累明显

- 产能瓶颈:2025年满产,需快速扩产满足需求

- 客户依赖:核心客户集中度较高,存在一定风险

- 新品验证:原子钟、霍尔推进器等新产品量产节奏待验证

结论

天银机电在商业航天领域具有显著优势和良好前景:

- 短期(2026年):业绩有望迎来爆发式增长,净利润增速超600%

- 中期(2027-2030年):受益于卫星互联网大规模组网,持续高增长可期

- 长期:原子钟、霍尔推进器等新产品有望打开第二增长曲线

公司已成功完成从传统制造业向航天科技的转型,估值体系有望从"家电制造"(约15倍PE)切换至"航天科技"(约40倍PE),存在显著的估值重估空间。

九、关键跟踪指标

| 指标 | 关注要点 |

|---|---|

| 订单情况 | 新增订单数量及金额 |

| 产能释放 | 6,000台产能达产进度 |

| 新品进展 | 原子钟、霍尔推进器量产情况 |

| 国际合作 | SpaceX等国际客户合作深化程度 |

| 传统业务 | 家电业务企稳回升情况 |

摘录

以下全部内容摘录自天银机电2025年财报.

关键业务-恒星敏感器

人造卫星姿态控制系统及相关配件业务的主要产品包括恒星敏感器、太阳敏感器、卫星姿态控制器等。其中,恒星敏感器是航天器、航空器导航系统的重要组成部分,为航天器的姿态控制和天文导航提供高精度测量数据,主要应用于各种卫星、无人机、飞艇等空天设施,一般每颗卫星使用1-3个恒星敏感器。使用激光通讯技术的第二代低轨互联网卫星由于其对定位精度要求更高,单颗卫星的恒星敏感器的用量可达7个左右。天银星际依托清华大学20多年空间技术积累,是专业的恒星敏感器生产厂商,主要产品包括纳型、皮型两大系列恒星敏感器,同时天银星际自主研发了星模拟器、太阳模拟器、观星转台、姿态控制器等专业配套设备,以及纳型卫星及其全物理地面实验系统。天银星际实现了恒星敏感器的批量化生产,产能达2,000台套/年,并可以根据客户需求进一步提高产能,目前公司已处于规划扩产阶段。天银星际的恒星敏感器产品在国内商业卫星市场占据优势地位,旗下产品已广泛应用到我国探月工程、高分专项、卫星互联网等国家重大任务实践中,取得了显著的社会效应。

天银星际凭借在恒星敏感器领域多年积累的技术实力和数百台产品在轨运行的成功案例,在低轨互联网卫星星座市场中占据了领先地位。2025年,天银星际继续深化与“千帆星座”等国家重大项目的合作,产品在微型化、高精度等关键指标上保持行业领先,市场份额稳中有升。

天银星际主要产品包括恒星敏感器、太阳敏感器、卫星姿态控制器等。本报告期内实现营业收入39,989,639.62元,较上年同期上升56.78%;实现净利润8,572,358.68元,较上年同期上升113.60%,主要系本期订单增长、销售规模扩大所致

参考

- 天银机电2025年财报,https://pdf.dfcfw.com/pdf/H2_AN202604091821095293_1.pdf?1775760416000.pdf

免责声明:本报告基于公开信息整理,不构成投资建议。投资有风险,决策需谨慎。