核心内容:

- 国机精工在传统航天轴承领域市占率约90%,是核心研制单位

- 2025年归母净利润同比下降6.96%,主因超硬材料业务注入后权益稀释

- 航天轴承是公司未来"第二增长曲线",但商业航天领域市占率尚不明确,需关注后续披露

- 2026年一季报预告: 净利润-1200万元~-800万元, 轴承业务收入下滑超过超硬材料收入的增加,营收减少约5000万元,毛利减少约1300万元

一、公司概况

国机精工集团股份有限公司是中国机械工业集团有限公司(国机集团)旗下上市公司,前身为1958年成立的洛阳轴承研究所。公司定位为精密制造服务集团,主要业务涵盖轴承行业、磨料磨具行业及相关领域的研发制造、行业服务与技术咨询、贸易服务等,分为新材料、基础零部件、机床工具、高端装备、供应链管理与服务五大业务板块,产品广泛应用于航空航天、舰船兵器、电子信息、新能源、高端机床、汽车等国民经济和国防建设核心领域。

核心身份:公司是我国轴承行业唯一的综合性科研机构的运营主体,也是我国航天、航空、兵器、舰船及核工业等领域特种轴承的核心研制单位 1。

赛道红利带来增量空间:财报明确指出,“外部赛道红利凸显……商业航天常态化发展将为公司航天特种轴承带来稳定增量”。随着我国商业航天进入发射常态化阶段,火箭发射频次和卫星组网数量的增加,将直接拉动对航天特种轴承的批量需求。

轴承业务

行业地位

在轴承领域,公司聚焦中高端市场,运营主体为轴研所和轴研科技,均为公司全资子公司。其中,轴研所始建于1958 年,是我国轴承行业唯一的综合性科研机构,以雄厚的技术积累和综合研发能力著称,拥有20余个国家和省部级研发创新平台,构成公司轴承业务的核心竞争优势。公司是我国航天、航空、兵器、舰船及核工业等领域特种轴承的核心研制单位,具备完整高效的研发、制造与服务体系,圆满完成“东方红”“长征”“神舟”“嫦娥”“天问”等国家重大航天工程配套任务,技术实力处于国内领先水平。主导产品技术含量高、质量稳定,具备一定技术门槛,高度契合国家高端制造业发展战略.

市场规模

全球轴承市场规模成长空间广阔。根据wind数据显示,2024年全球轴承市场规模约为1,339.9亿美元,同比增长10.75%,预计到2030年全球轴承市场规模将增长至2,265.99亿美元;2024年中国轴承市场规模2,315亿元,预测2030年中国轴承市场规模将达到3,916亿元,年复合增长率约为10.8%。

二、2025年核心财务数据一览

| 指标 | 2025年 | 2024年 | 同比变动 |

|---|---|---|---|

| 营业收入 | 30.19亿元 | 26.58亿元 | +13.59% |

| 归母净利润 | 2.60亿元 | 2.80亿元 | -6.96% |

| 扣非归母净利润 | 1.84亿元 | 2.37亿元 | -22.58% |

| 经营活动现金流 | -2.23亿元 | 2.54亿元 | -187.57% |

| 基本每股收益 | 0.4887元 | 0.5316元 | -8.07% |

| 加权平均ROE | 6.43% | 8.31% | -1.88pct |

| 总资产 | 80.16亿元 | 61.92亿元 | +29.45% |

| 归母净资产 | 43.70亿元 | 34.78亿元 | +25.66% |

| 研发投入 | 3.66亿元 | 3.37亿元 | +8.59% |

| 研发投入占比 | 12.12% | 12.68% | -0.56pct |

注:归母净利润下降主因是2025年3-4月超硬材料业务注入国机金刚石后,公司权益从100%降至67%,部分收益变为少数股东损益(2025年少数股东损益6,492万元,2024年仅1,028万元)。

附: 2026年一季报预告: 净利润-1200万元~-800万元, 轴承业务收入下滑超过超硬材料收入的增加,营收减少约5000万元,毛利减少约1300万元

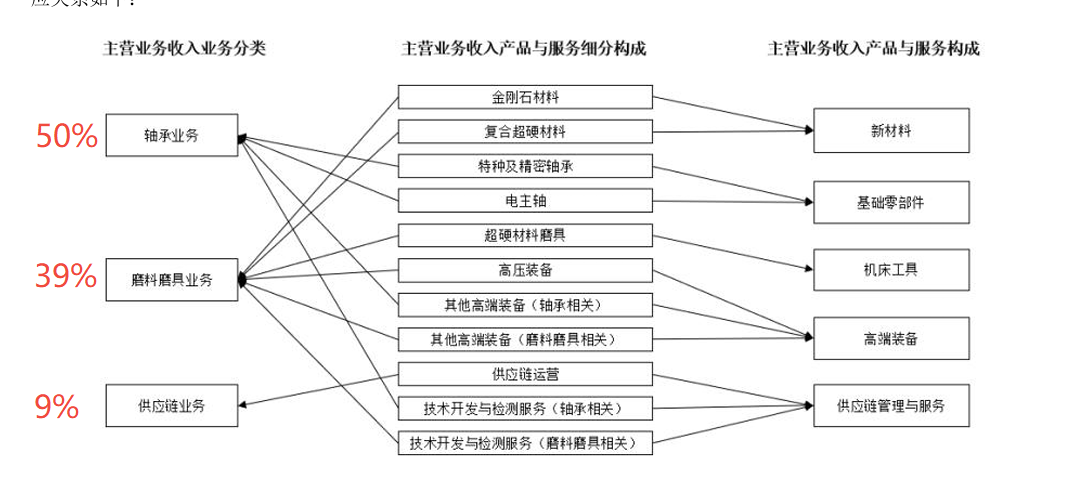

三、业务结构深度拆解

3.1 分行业收入构成

| 行业 | 2025年收入 | 占比 | 同比增速 | 毛利率 |

|---|---|---|---|---|

| 轴承行业 | 15.26亿元 | 50.54% | +18.84% | 28.64% |

| 磨料磨具行业 | 11.78亿元 | 39.01% | +20.66% | 45.49% |

| 供应链运营 | 2.81亿元 | 9.32% | -23.11% | — |

| 其他 | 0.34亿元 | 1.13% | +7.29% | — |

3.2 分产品收入构成

| 产品 | 2025年收入 | 占比 | 同比增速 | 毛利率 |

|---|---|---|---|---|

| 特种及精密轴承 | 13.28亿元 | 44.00% | +25.56% | 27.07% |

| 超硬材料磨具 | 6.69亿元 | 22.15% | +16.09% | 63.40% |

| 供应链运营 | 2.81亿元 | 9.32% | -23.11% | — |

| 金刚石材料 | 2.13亿元 | 7.06% | +69.77% | — |

| 技术开发与检测 | 1.48亿元 | 4.90% | -0.77% | — |

| 其他高端装备 | 1.98亿元 | 6.55% | +76.17% | — |

| 高压装备 | 0.30亿元 | 1.00% | -58.06% | — |

| 复合超硬材料 | 0.95亿元 | 3.14% | -30.75% | — |

| 电主轴 | 0.23亿元 | 0.76% | -25.34% | — |

| 其他 | 0.34亿元 | 1.13% | +7.29% | — |

3.3 关键发现

- 特种及精密轴承是绝对核心:收入13.28亿元,占公司营收44%,同比增长25.56%,是最大收入来源

- 超硬材料磨具毛利率最高:达63.40%,且收入增长16.09%,主要受益于半导体产业发展

- 金刚石材料爆发式增长:同比+69.77%,MPCVD法大单晶金刚石放量

- 供应链业务主动收缩:同比-23.11%,公司聚焦主业

- 复合超硬材料下滑:受光伏行业低迷影响,-30.75%

3.4 ⚠️ 披露颗粒度说明

财报最细的分产品披露止于特种及精密轴承(13.28亿元),该科目包含但不限于:

- 航天特种轴承(卫星、火箭用)

- 航空轴承

- 兵器/舰船/核工业用轴承

- 风电轴承(偏航、变桨、主轴、齿轮箱)

- 精密机床轴承

- 其他特种轴承

航天轴承只是"特种及精密轴承"的一个子集,公司从未在年报或互动平台中单独拆分其收入。

四、商业航天业务深度分析

4.1 航天轴承:国机精工的"皇冠明珠"

4.1.1 年报原文中的定性描述

公司2025年年度报告中有两处核心定性描述:

“在我国航天领域,就卫星、航天飞船和运载火箭中所使用的航天特种轴承而言,公司具有绝对优势,在该领域内使用的轴承大部分为本公司所提供。”

——2025年年报,第三节"管理层讨论与分析",“市场地位"部分

“B.轴承类产品,在卫星及其运载火箭上的专用轴承领域,公司在国内市场占有绝对优势。”

——2025年年报,第三节"核心竞争力分析”,“产品体系优势"部分

⚠️ 年报仅使用"绝对优势"“大部分"等定性措辞,未给出任何具体的市占率百分比。

4.1.2 互动易首次明确"约90%”

2025年6月24日,深交所互动易,投资者询问航天轴承营收,公司回复:

“公司在航天领域用轴承方面,市占率较高,约90%。”

- 来源:同花顺财经转载

- 注意:投资者问的是营收,公司回避了营收问题,仅回答市占率

2026年1月7日,深交所互动易,公司进一步澄清:

“在传统航天领域所用轴承中,公司市占率约90%,在商业航天领域,公司产品的市占率不明确。产品价格由供需双方协商确定。”

- 来源:每日经济新闻转载

🔴 关键区分:公司明确表示"约90%“的市占率仅适用于传统航天领域,对商业航天领域则表示"市占率不明确”。两者不能混为一谈。

4.1.3 核心竞争优势

| 维度 | 具体内容 | 数据来源 |

|---|---|---|

| 传统航天市占率 | 约90% | 互动易(2025.6.24 / 2026.1.7) |

| 商业航天市占率 | 不明确 | 互动易(2026.1.7) |

| 配套历史 | 圆满完成"东方红"“长征"“神舟"“嫦娥"“天问"等国家重大航天工程配套 | 年报 |

| 资质壁垒 | 航天军工供应商认证严格,准入周期长 | 行业常识 |

| 技术积累 | 轴研所始建于1958年,超60年轴承技术沉淀 | 年报 |

| 平台优势 | 拥有20余个国家及省部级研发创新平台 | 年报 |

| 单项冠军 | 航天精密轴承及组件入选"制造业单项冠军” | 年报 |

4.2 商业航天:从"国家工程"到"常态化发射”

年报明确指出:

“商业航天常态化发展将为公司航天特种轴承带来稳定增量,叠加国家产业政策支持,为公司业绩增长提供了良好的外部环境。”

——2025年年报,“业绩驱动因素"部分

2026年1月26日投资者调研,公司进一步定位:

“轴承领域的商业航天轴承,超硬材料领域的金刚石散热,这两个业务未来有可能会形成公司新的利润增长点。”

“商业航天轴承、人形机器人轴承、金刚石散热片和金刚石光学窗口片,这些产品,将成为公司塑造第二增长曲线的主力军,有望在3-5年内形成公司新的利润增长点。”

- 来源:同花顺财经转载

⚠️ 公司将商业航天轴承定位为"第二增长曲线"而非现有核心收入来源,暗示当前收入体量尚不大,仍处于培育期。

2026年3月13日投资者调研,公司补充:

“航天领域产品主要覆盖卫星用轴承组件和火箭燃料涡轮泵轴承,主要客户为国内主流的卫星、火箭制造公司(含民营)。”

“因航天轴承应用工况特殊、技术壁垒高,对可靠性要求高,短期内竞争相对有序,但长期来看不排除竞争加剧的情形。”

- 来源:新浪财经转载

商业航天 vs 传统航天的需求差异

| 维度 | 传统航天 | 商业航天 |

|---|---|---|

| 发射频次 | 每年十余次 | 快速增长至数十次乃至上百次 |

| 需求特征 | 定制化、小批量 | 标准化、批量化 |

| 价格敏感度 | 低(性能优先) | 较高(成本可控) |

| 客户类型 | 航天科技/航天科工 | 星网、千帆星座、蓝箭、天兵等 |

| 增长驱动 | 国家战略 | 市场需求(卫星互联网等) |

| 公司市占率 | ✅ 约90% | ❓ 不明确 |

4.3 商业航天轴承价值量——⚠️ 仅为第三方估算

以下数据来自东方财富自媒体文章(2025年7月17日,原文链接),非公司官方披露,公司仅在互动易提到"单箭轴承价值量达数百万元"“卫星轴承单套价值量数十万至上百万元”:

| 类别 | 第三方估算价值量 | 公司披露 |

|---|---|---|

| 卫星轴承 | 42万-58万元/套 | “数十万至上百万元” |

| 传统火箭轴承 | 200万-300万元/箭 | “数百万元” |

| 可回收火箭轴承 | 450万-920万元/箭 | ❌ 无披露 |

关键变量:可回收火箭是商业航天的核心趋势。蓝箭"朱雀三号"等可回收火箭的推进,有望提升单箭轴承价值量。但具体增幅尚无官方数据。

4.4 商业航天轴承市场规模预测——⚠️ 仅为第三方测算

中国低轨卫星星座建设进入密集期:

| 星座计划 | 规划卫星数 | 进展 |

|---|---|---|

| 千帆星座(G60星链) | 1.2万颗+ | 已开始发射 |

| GW星座(星网) | 1.3万颗+ | 逐步推进 |

| 鸿鹄-3等 | 数千颗 | 规划中 |

| 合计 | 约3.9万颗 | 截至2025年5月仅发射127颗 |

基于此,第三方对航天轴承市场规模的测算如下:

| 年份 | 卫星发射量 | 卫星轴承营收 | 火箭轴承营收 | 航天轴承总营收 |

|---|---|---|---|---|

| 2025年 | ~400颗 | 1.8亿-2.3亿 | 3.0亿-3.8亿 | 4.8亿-6.1亿 |

| 2026年 | ~800颗 | 3.6亿-4.6亿 | 4.5亿-5.7亿 | 8.1亿-10.3亿 |

| 2027年 | ~1,200颗 | 5.4亿-7.0亿 | 6.0亿-7.6亿 | 11.4亿-14.6亿 |

| 2028年 | ~1,500颗 | 6.7亿-8.7亿 | 7.5亿-9.5亿 | 14.2亿-18.2亿 |

来源:东方财富自媒体文章,原文链接

⚠️ 该测算存在方法论缺陷:使用了传统航天领域的90%市占率来推算商业航天领域的收入,而公司已明确表示商业航天领域市占率不明确。此外,发射量和价值量均包含大量推测成分。以上数据仅供参考,不代表公司实际业绩预期。

4.5 航天轴承在国机精工中的业务占比

官方可确认的数据

| 指标 | 数据 | 来源 |

|---|---|---|

| 2025年特种及精密轴承总收入 | 13.28亿元 | ✅ 年报确认 |

| 其中:航天轴承收入 | 未单独披露 | ❌ 公司从未披露 |

| 航天轴承占公司总营收比 | 无法确认 | — |

第三方估算(需审慎看待)

| 指标 | 估算数据 | 来源可靠性 |

|---|---|---|

| 航天轴承收入 | 4.8亿-6.1亿元 | ⚠️ 第三方估算,非公司数据 |

| 航天轴承占特种轴承比 | 36%-46% | ⚠️ 基于上述估算推算 |

| 航天轴承占公司总营收比 | 16%-20% | ⚠️ 基于上述估算推算 |

关键事实:投资者多次在互动易询问航天轴承营收,公司均未披露,仅回复了市占率信息。

4.6 金刚石功能化:商业航天的"第二增长极”

财报披露的另一个商业航天相关业务——金刚石功能化应用:

- 金刚石膜散热片:已应用于北斗导航卫星相控阵组件 2

- 金刚石光学窗口:用于飞行器窗口、高能激光武器窗口等极端领域

- 非民用领域收入:2025年已超过1,000万元 ✅ 年报确认,处于快速增长初期

- 民用领域:处于国内头部厂商产品测试阶段

五、竞争格局分析

5.1 航天轴承领域竞争格局

| 竞争者 | 实力评估 | 威胁等级 |

|---|---|---|

| 国机精工 | 传统航天市占率约90%,唯一核心研制单位 | — |

| 五洲新春 | 上市企业,有航天轴承布局 | 低 |

| 六环科技 | 新三板挂牌,小规模 | 低 |

| 瓦轴集团 | 业内龙头,但航天领域份额极小 | 低 |

| 洛阳LYC | 同城竞争者,有航天业务但规模有限 | 中低 |

| 哈尔滨轴承 | 传统航天供应商,技术积累深厚 | 中低 |

| 海外(SKF、NSK、THK) | 技术领先但受限于军工准入 | 极低 |

核心判断:航天轴承属于典型的军工准入型市场,资质壁垒极高,国机精工在传统航天领域的优势地位中短期内难以撼动。但公司已提示"长期不排除竞争加剧”,商业航天领域格局尚不明朗。

5.2 风电轴承领域竞争格局

| 竞争者 | 地位 |

|---|---|

| 新强联 | 国内风电轴承龙头 |

| 国机精工 | 风电轴承领域有竞争力,但规模差距明显 |

| 瓦轴集团 | 传统强者 |

| 洛阳LYC | 积极布局 |

风电轴承是国机精工的第二增长曲线,26MW主轴轴承技术全球领先,但营收规模尚需追赶。

六、风险因素

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 商业航天领域市占率不明确 | 公司明确表示商业航天市占率"不明确”,不能将传统航天90%简单套用 | 高 |

| 航天轴承收入不透明 | 公司从未单独披露航天轴承收入,无法准确评估其贡献 | 高 |

| 航天发射进度不及预期 | 星座计划受政策审批、火箭产能制约 | 中高 |

| 特种轴承毛利率波动 | 2025年特种及精密轴承毛利率27.07%,同比下降约6.5个百分点 | 中 |

| 归母净利润持续承压 | 少数股东损益大幅增加,权益稀释效应 | 中 |

| 经营现金流为负 | -2.23亿元,需关注回款质量 | 中 |

| 长期竞争加剧 | 公司提示"长期不排除竞争加剧的情形” | 中 |

| 技术路线变革 | 磁悬浮轴承等替代技术(中短期难规模化) | 低 |

七、前景判断

7.1 利好因素

- 商业航天赛道确定性高:国家推动+市场需求(卫星互联网),星座建设进入密集期

- 传统航天轴承优势稳固:约90%市占率(公司确认),资质壁垒极高

- 可回收火箭打开增量空间:单箭轴承价值量有望提升

- 风电轴承第二增长极:26MW产品技术领先,订单同比增长120% 3

- 半导体超硬材料磨具:国产替代加速,毛利率63.40%

- 金刚石功能化应用:商业航天+国防军工双轮驱动,非民用收入已超1,000万元

- 战略定位清晰:公司明确将商业航天轴承列为"第二增长曲线"主力军

7.2 利空/不确定因素

- 商业航天领域市占率不明确:公司自己说"不明确",是最大的信息盲区

- 航天轴承收入从未披露:无法验证市场对其收入规模的乐观预期

- 当前仍处培育期:公司定位为"第二增长曲线",暗示收入体量尚不大

- 归母净利润下降:少数股东损益侵蚀,权益稀释效应持续

- 特种轴承毛利率下滑:风电轴承占比提升可能拉低整体毛利率

- 长期竞争加剧:公司已提示风险

- 估值隐含高预期:市场已对商业航天逻辑充分定价

7.3 综合评估

| 维度 | 评级 | 说明 |

|---|---|---|

| 商业航天赛道前景 | ⭐⭐⭐⭐⭐ | 确定性最高的赛道之一,产业趋势明确 |

| 传统航天竞争壁垒 | ⭐⭐⭐⭐⭐ | 约90%市占率+军工资质,护城河极深 |

| 商业航天竞争壁垒 | ⭐⭐⭐ | 市占率不明确,公司提示长期竞争加剧 |

| 业绩弹性 | ⭐⭐⭐ | 第三方预测CAGR超50%,但缺乏公司数据验证 |

| 短期业绩 | ⭐⭐⭐ | 归母净利润承压,现金流为负 |

| 信息透明度 | ⭐⭐ | 航天轴承收入从未披露,存在重大信息盲区 |

八、结论

国机精工是中国商业航天产业链中确定性较高的"卖铲人",但信息透明度不足制约了精确判断。

可以确认的事实

- 公司在传统航天轴承领域拥有约90%市占率(互动易确认),配套了"东方红"到"天问"的全部国家重大航天工程

- 公司是航天轴承领域唯一的核心研制单位(年报确认),资质壁垒和技术积累深厚

- 公司将商业航天轴承定位为**“第二增长曲线”**,战略重视度高

- 2025年特种及精密轴承收入13.28亿元(年报确认),同比增长25.56%

无法确认的推测

- 商业航天领域的市占率——公司明确表示"不明确"

- 航天轴承的具体收入——公司从未披露

- 第三方"4.8-6.1亿元"的估算——存在方法论缺陷(用传统航天市占率套用商业航天),仅供参考

前景判断

商业航天从"国家工程"走向"常态化发射"的产业趋势是确定的,国机精工凭借传统航天的绝对优势,有望成为商业航天轴承的核心受益者。但需注意:

- 商业航天≠传统航天,市占率能否平移尚待验证

- 公司自己将商业航天轴承定位为"培育期"的"第二增长曲线",而非当前收入支柱

- 公司已提示"长期不排除竞争加剧"

- 信息披露不足是最大风险——在获得更精确数据之前,对收入规模的乐观预测应保持审慎

建议关注:公司后续是否在定期报告中提高航天轴承的披露颗粒度,或通过互动易/调研活动披露更精确的商业航天业务数据。

附录:数据可靠性分级

| 数据项 | 可靠性 | 出处 |

|---|---|---|

| 特种及精密轴承收入13.28亿元 | ✅ 年报确认 | 2025年年报分产品收入表 |

| 轴承行业收入15.26亿元 | ✅ 年报确认 | 2025年年报分行业收入表 |

| 传统航天轴承市占率约90% | ✅ 公司互动易确认 | 2025.6.24 / 2026.1.7 互动易 |

| 商业航天领域市占率不明确 | ✅ 公司互动易确认 | 2026.1.7 互动易 |

| 公司是航天轴承核心研制单位 | ✅ 年报确认 | 2025年年报"行业地位"章节 |

| 航天领域产品覆盖卫星用轴承组件和火箭燃料涡轮泵轴承 | ✅ 调研记录确认 | 2026.3.13 投资者关系活动记录表 |

| 主要客户为国内主流卫星、火箭制造公司(含民营) | ✅ 调研记录确认 | 2026.3.13 投资者关系活动记录表 |

| 商业航天轴承为"第二增长曲线" | ✅ 调研记录确认 | 2026.1.26 投资者关系活动记录表 |

| 卫星轴承单套42万-58万元 | ⚠️ 第三方估算 | 东方财富自媒体,公司仅说"数十万至上百万元" |

| 可回收火箭轴承450万-920万元/箭 | ⚠️ 第三方估算 | 东方财富自媒体,无公司确认 |

| 航天轴承收入4.8-6.1亿元 | ⚠️ 第三方估算 | 东方财富自媒体,公司未披露 |

| 航天轴承CAGR超50% | ⚠️ 第三方估算 | 东方财富自媒体,公司未确认 |

| 金刚石功能化非民用收入超1000万元 | ✅ 年报确认 | 2025年年报"主营业务分析"章节 |

| 风电主轴轴承订单同比增长120% | ⚠️ 第三方文章 | 东方财富自媒体(2025.10.21),非年报数据 |

报告日期:2026年4月 数据来源:国机精工2025年年度报告、深交所互动易、投资者关系活动记录表、公开市场研究 免责声明:本报告仅供参考,不构成投资建议。标注⚠️的数据为第三方估算,不代表公司实际业绩。